Zinsen unter null

Alles, was Du zu Negativzinsen wissen solltest

Generationen von Eltern haben ihre Kinder mit einem kleinen Satz zum Sparen animiert: "Bring Dein Geld besser zur Bank, dann bekommst Du noch Zinsen." Die Logik dahinter war einleuchtend und sehr lange eine "natürliche" Gesetzmäßigkeit des gesamten Finanzmarktes: Wer jemandem Geld leihweise überlässt, erhält dafür Zinsen. Dieser Grundsatz ist aktuell außer Kraft gesetzt und ins Gegenteil verkehrt worden: Negativzinsen belasten den Handlungsspielraum der Banken, lassen Sparer:innen und Anleger:innen ratlos zurück.

Wirtschaftslage und Geldpolitik

Bei Beitragsveröffentlichung war eine Zinswende noch nicht in Sicht. Doch aktuelle Entwicklungen beeinflussen nun stark die Geldpolitik.

Die auch Strafzinsen genannten Minus-Prozente nehmen hohen Bankguthaben ihre Attraktivität. Andererseits erlaubt das Niedrigzinsniveau beispielsweise der Bundesregierung in der aktuellen Corona-Krise eine sehr günstige Neuverschuldung. Wie es mit dem Negativzins weitergeht, welche Auswirkungen in naher Zukunft wahrscheinlich sind und wie Du am besten mit Deiner Geldanlage verfährst, liest Du in diesem Beitrag.

Was sind Negativ- oder Minuszinsen?

Prinzipiell ist das Phänomen des Negativzinses leicht erklärt: Er ist die Umkehrung der gewöhnlichen Beziehung zwischen Schuldner und Gläubiger. War es bislang so, dass der Geldgeber oder Gläubiger für eine Geldanlage von seinem Schuldner, also der Bank, eine Entschädigung in Form von Zinsen erhielt, so muss er nun eine Gebühr für die Verwahrung bezahlen.

Formel zur Berechnung von Negativzinsen

Mit der folgenden Formel kannst Du genau ausrechnen, wie hoch die monatlichen Gebühren bei einem bestimmten Negativzins wären:

(Kapital mal Negativzins) : 360 mal 30 = Negativzinsbetrag

Bei einem Guthaben von 250.000 Euro und einem Minuszins von 0,5 Prozent ergibt sich:

(250.000 x 0,005) : 360 x 30 = 104,17 Euro monatlicher Verlust.

Warum rutschen die Zinsen unter die Nullmarke?

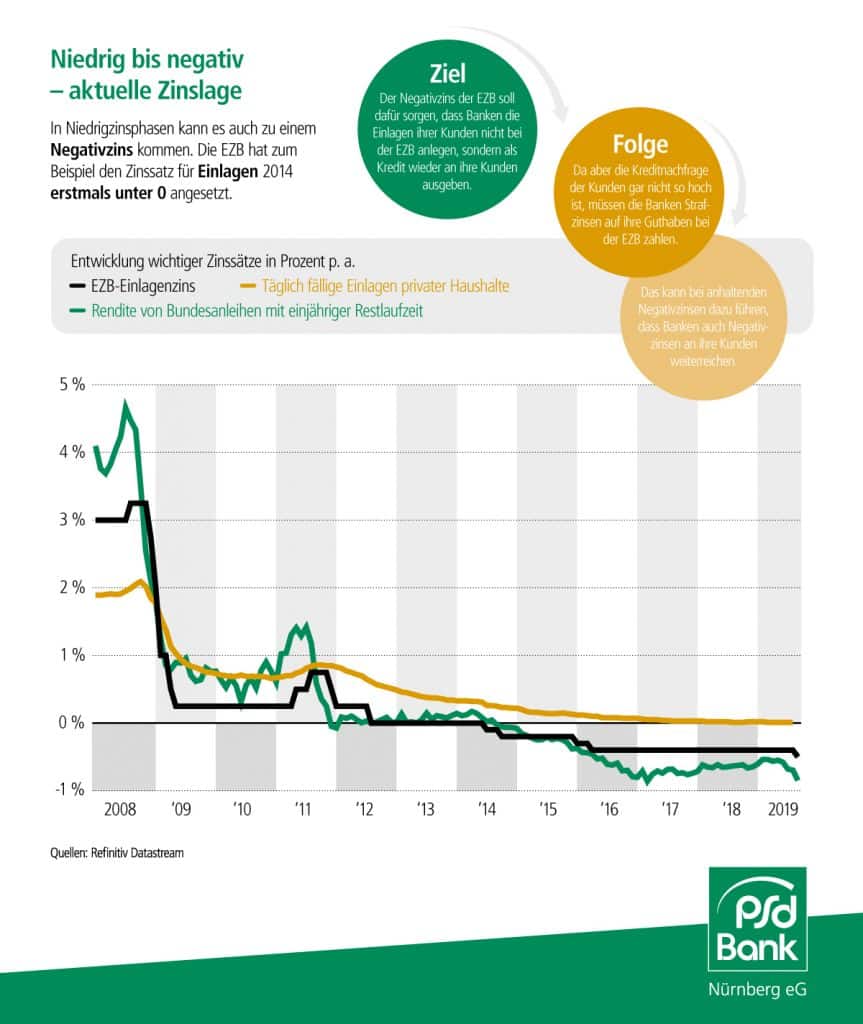

Hauptgrund für die aktuellen Minuszinsen ist die Geldmarktpolitik der Europäischen Zentralbank (EZB). Als oberster Währungshüter der EU nimmt sie (über den Leitzins) nicht nur unmittelbar Einfluss auf das Zinsniveau der Geschäftsbanken, sondern indirekt auch auf die wirtschaftliche Entwicklung. Infolge der Finanzkrise von 2007/2008 und der Schuldenkrise in 2009 betreibt die Zentralbank seit geraumer Zeit eine rigorose Niedrigzinspolitik, um mit „billigem Geld“ die Wirtschaft anzukurbeln.

Erstmals setzte die EZB 2014 einen Negativzins an – für all die Fälle, in denen Banken Kapital bei ihr „parken“ wollten. Hintergrund: Die obersten Banker:innen wollten auf diese Weise erreichen, dass die Kreditinstitute ihr Kapital lieber in Form von Krediten an Geschäfts- und Privatkund:innen ausgaben. Diese sollten damit wiederum Investitionen tätigen und/oder den privaten Konsum stärken – und so den Wirtschaftswachstumsmotor befeuern.

Welche Auswirkungen hat der Negativzinssatz für die Kreditinstitute?

Der Strafzins ist für die Geldinstitute eine ausgesprochen prekäre Angelegenheit. Zur eigenen Refinanzierung können sich Großbanken am Kapitalmarkt derzeit günstiger Kredite besorgen als es durch die Annahme von Kundeneinlagen möglich ist.

Insbesondere die Genossenschaftsbanken, die sich ja nahezu ausschließlich über die Einlagen der Kund:innen refinanzieren, sind in starkem Maße betroffen. Um insgesamt wettbewerbsfähig zu bleiben, und aus Schutz vor den Risiken einer „Flutung“ mit hohen Bankguthaben, haben daher viele Banken und Sparkassen Negativzinsen für Tagesgeld eingeführt oder einen Minuszinssatz für das Girokonto ausgewiesen.

Minusprozente nur für hohe Vermögen

Die allermeisten Privatkund:innen müssen jedoch de facto noch keinen Strafzins zahlen. Denn dieser wird bei den meisten Banken erst ab einem Guthaben von 100.000 Euro fällig.

Was ist der Unterschied zwischen negativen Real- und negativen Nominalzinsen?

Von negativen Realzinsen sprechen Ökonomen immer dann, wenn die Inflationsrate über dem Zinssatz liegt – dieser kann also durchaus ein Pluszeichen vorneweg haben. Unter dem Strich wächst die Spareinlage dann zwar (nominell), verliert aber an Kaufkraft. Negative Nominalzinsen sind dagegen die klassischen Minuszinsen – der Zinssatz liegt unter null und trägt ein Minuszeichen vorweg.

Wie genau sind Bankkund:innen vom Minuszinssatz betroffen?

Nach Recherchen des Vergleichsportals Verivox haben derzeit bereits mehr als 400 Geldinstitute in Deutschland auf ihren Online-Portalen oder in den Preisaushängen einen Strafzinssatz explizit bekanntgegeben. Allerdings weisen die allermeisten Institute einen Freibetrag von 100.000 Euro aus, bis zu dem die Regelung nicht greift.

Mit Bestandskund:innen treffen Banken und Sparkassen in der Regel eine individuelle Vereinbarung und nehmen persönlichen Kontakt mit ihren Kund:innen auf, um Möglichkeiten zu besprechen. Eine bloße Änderung der Preisaushänge reicht nicht aus. Wenn Sparer:innen trotz hoher Freibeträge betroffen sind, empfiehlt es sich immer, über alternative Anlageformen nachzudenken.

Was bedeutet Verwahrentgelt?

Was umgangssprachlich Negativ- oder Minuszins genannt wird, heißt in der Sprache der Finanzinstitute zumeist Verwahrentgelt. Der Begriff kennzeichnet gleichwohl die geänderte Form der Geldeinlage: Guthaben werden von der Bank immer häufiger nicht mehr als Darlehen zur Verwendung entgegengenommen, sondern als Vermögen zur Verwahrung. Viele Banken gehen jedoch auch einen anderen Weg, um die Niedrigzinsphase abzufedern und verlangen Kontoführungsgebühren für Tagesgeld- und Girokonten.

Wer profitiert von negativen Zinsen?

Es ist ein ganz einfacher Automatismus: Fallen die Guthabenzinsen, dann sinken auch die Kreditzinsen. Deshalb profitieren von Niedrigzinsen vor allem Privatkund:innen, die für größere Projekte – etwa einen Immobilienkauf oder den Bau eines Eigenheims, die Anschaffung eines neuen Autos – einen größeren Kredit benötigen. Du kannst Verträge mit langer Laufzeit und zu denkbar günstigen Konditionen aushandeln. Du sicherst Dir damit über Jahre Vorteile.

In der aktuellen Corona-Krise kommt die Niedrigzinspolitik der EZB außerdem allen europäischen Staaten sehr gelegen. Um die wirtschaftlichen Auswirkungen der Pandemie abzumildern, nimmt auch die Bundesrepublik hohe Summen an Krediten auf, um Hilfs- und Unterstützungszahlungen für besonders betroffene Wirtschaftssektoren ausschütten zu können. Die Neuverschuldung des Staates wiegt zwar schwer, aber nicht so schwer, wären Kredite insgesamt deutlich teurer.

Niedrigzins: Gewinner & Verlierer

Gibt es Anzeichen für eine Zinswende?

Nein. War schon 2020 die Wahrscheinlichkeit, dass die Europäische Zentralbank ihre Geldmarktpolitik modifiziert und eine Zinswende einleitet, sehr gering, so ist sie mit Ausbruch der Corona-Krise auf unabsehbare Zeit gegen Null geschrumpft. Sars-CoV-2 versetzt der ohnehin nicht gerade blühenden Konjunktur einen kräftigen Dämpfer – und den obersten Währungshütern wird kaum etwas anderes übrigbleiben, als den heimischen Märkten weiterhin mit niedrigsten Zinsen unter die Arme zu greifen. Solange sich die konjunkturelle Lage in Deutschland nicht erkennbar und nachhaltig positiv entwickelt, wird das aktuelle Zinsniveau Bestand haben.

Fragen & Antworten zum Negativzins: Unsere Anlagespezialistin im Experteninterview

.embed-container { position: relative; padding-bottom: 56.25%; height: 0; overflow: hidden; max-width: 100%; } .embed-container iframe, .embed-container object, .embed-container embed { position: absolute; top: 0; left: 0; width: 100%; height: 100%; }

Wie können sich Sparer:innen vor negativen Zinsen schützen?

Auch wenn Du als Kleinanleger:in zunächst nicht direkt von den negativen Zinsen betroffen bist, so macht es das niedrige Zinsniveau insgesamt trotzdem schwierig, noch Investitionsmöglichkeiten zu finden, die eine gewisse Rendite versprechen.

Was können Sparer tun?

Grundsätzlich ist es in der derzeitigen Situation ratsam, die eigenen Grundsätze der Geldanlage – insbesondere das Verhältnis von Risiko, Rendite und Sicherheit – neu zu überdenken. Nutze dazu unbedingt das Angebot der Genossenschaftsbanken zu einer persönlichen Beratung. So kannst Du in einem offenen Gespräch klären, wie sich Deine individuelle Vermögensanlage so ausrichten lässt, dass Du Verwahrentgelte vermeidest oder zumindest klein haltest. Dein/Deine Bankberater:in vor Ort weiß, wie Du Deine finanziellen Wünsche und Ziele mit den passenden Anlageprodukten optimal unter einen Hut bekommst.

FAQs zu Negativzinsen

Seit Juni 2014 verlangt die Europäische Zentralbank (EZB) von Finanzinstituten, die bei ihr Geld hinterlegen, Zinsen. Du musst also eine anteilige Gebühr für das „aufbewahrte“ Geld bezahlen. Diesen Negativzinssatz geben immer mehr Kreditinstitute an ihre Kund:innen weiter, weil sie die Kosten unter betriebswirtschaftlichen Gesichtspunkten nicht mehr alleine ausgleichen können.

Nein. Die meisten Banken gewähren Freibeträge, bis zu denen noch keine negativen Zinsen fällig werden. Die Grenze liegt meist bei 100.000 Euro.

Nein. Jede Bank darf negative Zinsen zunächst nur von Neukund:innen verlangen. Bestandskund:innen müssen über die Änderung persönlich und ausdrücklich informiert werden.

Alle diejenigen, die jetzt einen Kredit aufnehmen möchten, um beispielsweise ein Haus zu bauen oder ein neues Auto/eine neue Küche zu kaufen, profitieren von den gleichfalls gefallenen Kreditzinsen. Du kannst derzeit langfristige Verträge mit sehr guten Konditionen aushandeln, die eine gesicherte Finanzierung garantieren.

Günstig & schnell Träume erfüllen

Du willst einen Privatkredit aufnehmen? Profitiere mit easyCredit von kostenlosem finanziellen Spielraum.

Eine grundsätzliche Prüfung der gegenwärtigen Anlagestrategie ist ebenso ratsam wie ein ausführliches Beratungsgespräch mit der eigenen Bank. Mit professioneller Unterstützung können Guthaben so umgeschichtet werden, dass Verwahrungsgebühren umgangen werden und durch passende Finanzprodukte eine verbesserte Rendite zu erzielen ist.

Ökonomen gehen davon aus, dass das gegenwärtige Niedrigzinsniveau noch weit über das laufende Jahr hinaus bestehen bleibt. Die wirtschaftlichen Folgen der Corona-Pandemie werden vermutlich dazu führen, dass eine Zinswende noch weiter in die Zukunft rückt.