Tipps zur Baufinanzierung

Mit unseren 10 Finanzierungstipps zu Deinem Traumhaus

Viele Menschen träumen davon, unabhängig zu sein und endlich eine eigene Immobilie zu besitzen. Doch die Anschaffung ist mit hohen Kosten verbunden, die die wenigsten Käufer:innen ohne ein Darlehen stemmen können. Du stehst auch vor der großen Entscheidung und möchtest ein Haus kaufen? Dir ist aber nicht bewusst, welche Aspekte bei einer Baufinanzierung wichtig sind, und Du benötigst Tipps?

Aufgrund der Komplexität ist diese Planung kein leichtes Unterfangen. Du hast noch einige offene Fragen? Dann erhältst Du mit unseren zehn Tipps zur Baufinanzierung umfassenden Überblick über die wichtigsten Details.

1. Höhe des Eigenkapitals richtig einschätzen

Bevor Du Dich auf die Suche nach der passenden Immobilie machst, solltest Du Dir über Deine finanzielle Situation im Klaren sein.

Um eine Baufinanzierung zu beantragen, benötigst Du eine bestimmte Menge an Eigenkapital. Expert:innen empfehlen, dass es mindestens 10 Prozent des Kaufpreises betragen sollte.

Wenn Du Dir unsicher bist, kannst Du Dir dazu bereits im Vorfeld Hilfe bei einem Kreditinstitut suchen. Dein:e Berater:in unterstützt Dich dabei, wenn Du nicht genau weißt, was Du Dir leisten kannst. Gemeinsam mit Dir legt er/sie Deine Rahmenbedingungen fest.

Dafür benötigst Du Gehaltsnachweise sowie Unterlagen zu Deinem vorhandenen Eigenkapital.

All diese Punkte bewertet die Bank als Eigenkapital. Dazu zählen ebenfalls bereits vorhandene Immobilien oder Grundstücke, wenn Du beispielsweise eine Wohnung als Kapitalanlage besitzt.

Die Höhe Deines Eigenkapitals wirkt sich auf Deine Baufinanzierung aus. In der Regel geben Dir die Kreditinstitute den bestmöglichen Zinssatz, wenn Dein Eigenkapital vierzig Prozent des Kaufpreises entspricht und zusätzlich die Erwerbsnebenkosten (Notar:in und Grundbucheintrag, Grunderwerbssteuer und Makler:in) deckt.

Weiteres Eigenkapital für Nebenkosten

Die meisten Anbieter gewährleisten allerdings nur dann einen Baukredit, wenn Du mindestens ein Startkapital in Höhe der Nebenkosten vorstrecken kannst.

Die Nebenkosten beim Hausbau/-kauf sind immer unterschiedlich und setzen sich zusammen aus:

- der Grunderwerbssteuer

- den Notarkosten

- den Grundbuchkosten

Die Grunderwerbssteuer hängt vom jeweiligen Bundesland ab. Die Kosten für den/die Notar:in und das Grundbuch liegen hingegen in direkter Relation zum Wert der angestrebten Immobilie. Die drei Kostenpunkte zusammen liegen in Bayern und Sachsen bei ca. fünf Prozent des Hauspreises. Zusätzlich kann ein:e Makler:in die Kosten um weitere zehn Prozent erhöhen.

Überblick dank Käufer-Zertifikat

Du brauchst einen Überblick darüber, was Du Dir leisten kannst? Mit dem Käufer-Zertifikat hast Du es Schwarz auf Weiß.

2. Vollständige Unterlagen

Unser nächster Tipp zur Hausfinanzierung besteht in der Vollständigkeit Deiner Unterlagen. Bringe zu einem Beratungstermin so viele Informationen wie möglich mit. Gehe vorbereitet in den Termin: Wie viel Eigenkapital möchtest Du einbringen und was ist Deine Wunschrate?

Zu den notwendigen Unterlagen gehören mindestens das Exposé zum Wunsch-Objekt sowie Nachweise zu Deinem Einkommen und Vermögen. Nur anhand dieser Dokumente kann der/die Berater:in Dir realistische Zahlen für Dein Darlehen nennen und mit Dir gemeinsam den Finanzrahmen abstecken.

3. Verschiedene Angebote einholen und vergleichen

Mit diesen Informationen in der Tasche kann Dir jedes Kreditinstitut genaue Konditionen für Deine Baufinanzierung geben. Wir raten Dir, unbedingt mehrere Angebote einzuholen und diese miteinander zu vergleichen.

Du kannst beispielsweise online Deine Baufinanzierung berechnen und Dir die besten Vorschläge genauer ansehen, die Dir die Internet-Rechner nennen.

Als sichere Alternative sehen viele Kreditsuchende die eigene Hausbank. Hier besteht Vertrauen und Du hast den Vorteil der persönlichen Betreuung. Auf Vergleiche mit anderen Banken solltest Du dennoch nie verzichten, um Dir das bestmögliche Angebot einzuholen.

Das nimmt zwar viel Zeit in Anspruch, aber dieser Baufinanzierung-Tipp lohnt sich besonders. Bereits bei den ersten Angeboten wirst Du sicherlich einige Unterschiede feststellen. Obwohl die benötigte Summe gleichbleibt, variieren andere Komponenten. Dazu zählen zum Beispiel die Laufzeit des Darlehens, die Höhe der Zinsen oder die monatliche Rate.

4. Sorgfältig auf die Monatsrate achten

Eine der Zahlen, die am meisten Kopfzerbrechen beschert, ist die der fälligen monatlichen Kreditrate. Es gibt bereits sehr viele Baufinanzierungs-Tipps zu deren Höhe. Und auch wir raten Dir, genau zu prüfen, ob diese zu Deiner finanziellen Situation passt.

Du kannst die Höhe Deiner möglichen Monatsrate selbst ausrechnen, wenn Du keine Online-Tools dafür verwenden möchtest. Dazu gibt es zwei Wege:

- nach der Faustegel

- nach Deiner aktuellen Kaltmiete

Die Faustregel setzt als Berechnungsgrundlage Dein gesamtes Haushaltseinkommen an. Du solltest nicht mehr als ein Drittel davon zum Wohnen aufwenden müssen.

Nehmen wir an, Dein Haushaltsnetto-Betrag liegt mit Deinem/Deiner Ehepartner:in zusammen bei 4.500 Euro. Dann stehen Dir ca. 1.500 Euro für Wohnungskosten zur Verfügung, die Du monatlich für Dein Darlehen aufwenden kannst.

Bei der anderen Rechnung gehst Du von Deiner aktuellen Kaltmiete aus. Eventuelle monatliche Sparbeträge kommen noch als Plus oben drauf. Dies ergibt in diesem Fall die Höhe Deiner potenziellen monatlichen Kreditrate.

5. Tilgungsanteil beim Annuitätendarlehen berücksichtigen

Ein weiterer Baukredit-Tipp: In der Regel handelt es sich um ein Annuitätendarlehen.

Das bedeutet, dass sich die Rate sowohl aus Zinsen als auch aus der Tilgung zusammensetzt. Bei der Tilgung handelt es sich um den tatsächlichen Kredit-Wert, den Du nach und nach abbezahlst. Der Tilgungsanteil wird dabei im Laufe der Zeit immer größer, während sich der Zins dementsprechend verkleinert. Die Gesamt-Höhe der Monatsrate bleibt hingegen konstant gleich.

Achte dabei unbedingt von Anfang an auf den Tilgungssatz. Dieser sollte nicht zu niedrig angesetzt werden, nur um die Rate gering zu halten. Ansonsten zahlst Du anfänglich kaum den Kredit, sondern nur die Zinsen ab. Je höher der Tilgungsanteil ist, umso schneller kannst Du Dein Darlehen begleichen und umso schneller bist Du schuldenfrei.

Bis zum Rentenalter sollte eine Baufinanzierung abgeschlossen sein.

6. Zinsen

Du wunderst Dich, dass in unseren Tipps zur Baufinanzierung Zinsen nicht schon eher vorgekommen sind? Auch wenn viele Menschen denken, dass sie ihr Darlehen nach der Höhe der Zinsen auswählen sollten, ist dies nicht der ausschlaggebende Punkt. Natürlich ist jeder danach bestrebt, einen so niedrigen Zinssatz wie möglich für seinen Kredit zu erhalten. Allerdings sind die anderen Komponenten genauso wichtig.

Bei einem sehr niedrigen Zinssatz solltest Du eine möglichst lange Sollzinsbindung in Erwägung ziehen. Obwohl Du dadurch den Zins leicht erhöhst, bleibt er dafür für einen langen Zeitraum konstant. Mindestens 10 Jahre solltest Du ihn festschreiben. Wenn Du gut kalkulierst, entspricht die Dauer Deiner Zinsbindungsfrist genau der Deines Darlehens. Damit musst Du nicht befürchten nach Ablauf der Frist höhere Zinsen zu zahlen.

Dein:e Berater:in kann Dir auch verschiedene Beispiele durchrechnen. Welchen Unterschied macht zum Beispiel eine längere Sollzinsbindung mit entsprechend höheren Zinsen im Vergleich zu einer kürzeren Bindung mit günstigeren Zinsen? Solche Möglichkeiten solltest Du Dir aufzeigen lassen, um den Baukredit zu erhalten, der am besten zu Dir passt. Wäge immer die Vor- und Nachteile der Angebote ab.

Bereitstellungszinsen

Nicht zu vernachlässigen sind bei dem Thema „Zinsen“ auch die Bereitstellungszinsen. Diese entstehen für die Bereitstellung des Kredits, wenn dieser nicht sofort abgerufen wird. Die Bank „reserviert“ in diesem Fall den vereinbarten Kreditbetrag für den/die Darlehensnehmer:in und verlangt für das Parken des Geldes eine Gebühr. Sollte dies bei Deinem Vertrag der Fall sein, zahlst Du letztlich viel Geld für nichts. Versuche solche Extra-Kosten zu vermeiden.

7. Wie flexibel ist Dein Vertrag?

Um Dein zu Hause sicher zu finanzieren, solltest Du den nächsten Tipp beachten: Gestalte Dein Darlehen individuell. Benötigst Du wirklich alles, was Dir der Kreditgeber anbietet?

Hast Du zum Beispiel die Möglichkeit, Sondertilgungen zu leisten? Dieser Begriff bezeichnet eine Sonderzahlung, die Du oft nur einmalig kostenfrei während Deiner Laufzeit leisten kannst, um Deinen Kredit schneller zu tilgen. Wenn bspw. die Laufzeit Deines Festgeldkontos abgelaufen ist und Du Dir Dein Erspartes auszahlen lässt oder wenn Du ein unerwartetes Erbe erhältst, kannst Du diese Summe als Sondertilgung verwenden. Damit verringerst Du auf einen Schlag einen großen Teil Deiner Schulden. Viele Banken gewähren eine solche Sonderzahlung kostenfrei, wenn diese weniger als fünf Prozent der Kreditsumme beträgt.

Vertraglich kann festgehalten werden, dass Du eine höhere Sonderzahlung leisten darfst. Diese Option fällt jedoch zulasten des Zinssatzes, der sich dadurch erhöht. Falls Du gar nicht vorhast, eine höhere Summe zur Tilgung Deines Kredits zu verwenden, ist eine etwaige Erhöhung des Zinssatzes durch solch eine Möglichkeit sinnlos und sollte gestrichen werden.

8. Auf die Bearbeitungszeiten achten

Unser nächster Baufinanzierungs-Tipp dreht sich um den richtigen Zeitpunkt. Bereitstellungszinsen solltest Du zwar vermeiden, allerdings kann Dein Darlehen im schlimmsten Fall auch zu spät bewilligt werden.

Achte daher bei der Wahl Deiner Baufinanzierung unbedingt darauf, dass die Bearbeitungszeiten in Deinen Zeitplan passen.

Wenn Du zu lange auf die Kreditentscheidung warten musst, obwohl beispielsweise schon bald der Notartermin ansteht, bringen Dir die besten Konditionen nicht viel. Schließlich musst Du Deine Wunschimmobilie rechtzeitig bezahlen.

9. Sorgfältige Prüfung der Vertragsbedingungen

Wenn Du Dich für eine Bank entschieden hast und einen Immobilienkredit abschließen möchtest, solltest Du Dich über alle Details Deines Kredits bewusst sein. Auch wenn diese Informationen zwar sehr umfangreich sind, richtet sich unser vorletzter Baufinanzierungs-Tipp auf das genaue Studieren der Konditionen. Dadurch weißt Du ganz genau, mit was Du rechnen kannst und was Du eventuell noch rechtzeitig ohne zu lange Verzögerungen ändern möchtest.

Wenn Du nach dem Studieren Deines Darlehens bestimmte Einzelheiten nicht nachvollziehen kannst, solltest Du nicht davor zurückschrecken, Dir alles nochmal genau von Deinem/Deiner Berater:in erklären zu lassen.

Frage immer bei Unklarheiten nach bevor Du den Vertrag unterschreibst.

10. Wurden Fördermöglichkeiten berücksichtigt?

Unser letzter Baufinanzierungs-Tipp dreht sich um mögliche Förderungen. Diese werden zum Beispiel bei einer energetischen Bauweise gewährt. Dein:e Berater:in erhält sowohl für KfW-Förderungen als auch für kommunale Förderprogramme keine Provision. Daher soll es leider vorkommen, dass manche Berater:innen vergessen, solche Möglichkeiten zu erwähnen. Förderungen müssen auf jeden Fall im Angebot einberechnet werden, da sich diese auf die Gesamtsumme auswirken.

Förderungen nutzen

Du willst von KfW-Förderungen profitieren? Einen kurzen Überblick zu Deinen Möglichkeiten gibt es hier:

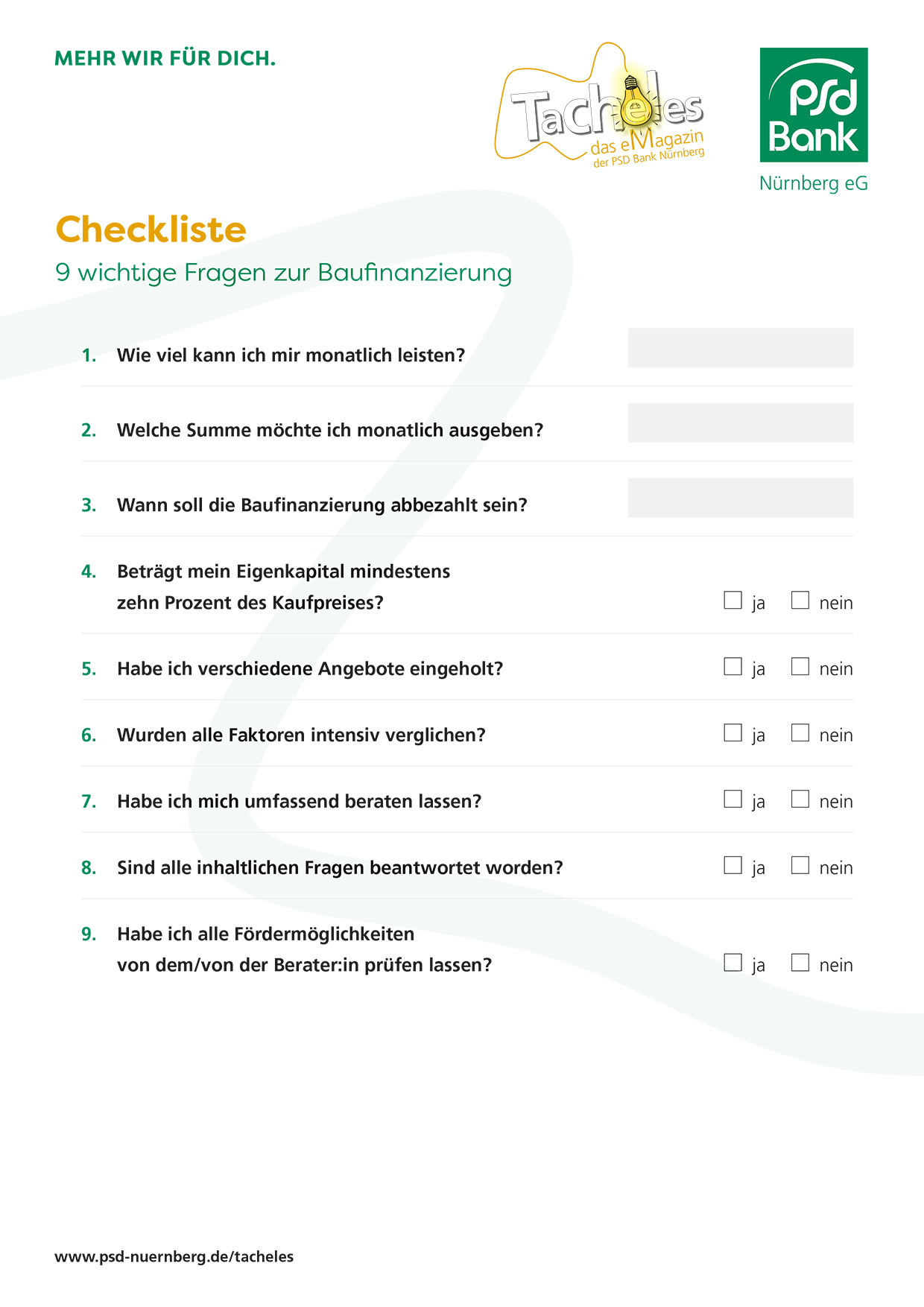

Checkliste: Die 9 besten Baufinanzierung-Tipps